Encontrar tarjetas de crédito en México cuando tienes mal historial crediticio o no cuentas con antecedentes puede parecer un reto intimidante. Es una situación que muchas personas enfrentan, especialmente si apenas inicias tu camino financiero o si sufriste algún revés que afectó tu puntuación.

Este artículo explora las opciones disponibles para quienes buscan tarjetas de crédito básicas en México, ofreciendo información útil y alternativas prácticas que pueden ser más accesibles de lo que imaginas. Esta guía es especialmente relevante para quienes viven en México y se han sentido excluidos de los productos financieros tradicionales.

Tarjeta HSBC Platinum en España: Descubre sus principales ventajas y compara opciones para titulares inteligentes

→

Descubre las Recompensas de Viaje con la Tarjeta de Crédito Santander Aeroméxico White – Guía Completa de Beneficios y Proceso de Solicitud

→

Tarjeta OXXO Saldazo: Guía fácil para obtenerla

→Ya sea que estés intentando reconstruir tu crédito, que hayas llegado recientemente al país o que hasta ahora no hayas necesitado una tarjeta de crédito, aquí encontrarás información que puede ayudarte a tomar decisiones informadas e incluso mejorar tu futuro financiero.

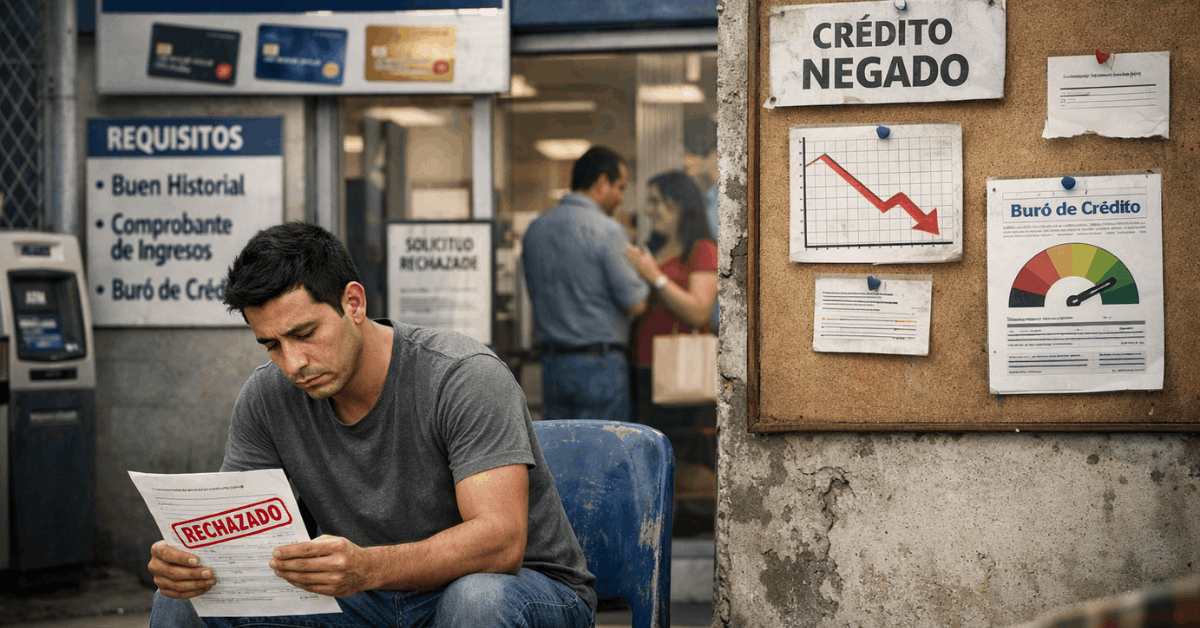

¿Por qué es difícil conseguir tarjetas de crédito con mal historial o sin historial en México?

Seamos realistas: la mayoría de los bancos en México buscan solicitantes con un buen historial crediticio. Quieren pruebas de que has sabido manejar tus deudas en el pasado.

Si no cuentas con esto, el proceso de aprobación parece estar en tu contra. Hay quienes incluso dicen que es injusto, y quizás tengan algo de razón. Pero hay motivos detrás de esto.

Evaluación de riesgos en instituciones financieras

Los bancos calculan el riesgo basándose en tu historial de pagos. Si tienes mal crédito, o ninguno, no están seguros de que les devolverás el dinero. Como resultado, las opciones se vuelven limitadas. Este enfoque cauteloso hace que algunas personas se sientan excluidas.

Criterios de Aprobación Estrictos

Muchos proveedores tradicionales exigen ingresos estables, comprobante de domicilio y un buen historial en Buró de Crédito.

Si no puedes cumplir con estos requisitos, los rechazos son bastante comunes. Sin embargo, en ocasiones hay excepciones o alternativas.

Tipos de tarjetas de crédito a las que podrías calificar

Aunque los productos más comunes pueden ser difíciles de obtener, existen algunos tipos de tarjetas pensados para principiantes o personas que están reconstruyendo su crédito.

A veces, estas opciones no son tan visibles, pero existen—y algunas ofrecen condiciones razonables en comparación con otras.

Tarjetas de crédito garantizadas

Este tipo es quizás el más accesible. Requiere un depósito en efectivo como garantía—normalmente igual a tu límite de crédito. Como el dinero respalda la tarjeta, es más fácil obtener la aprobación. Algunos bancos, como BBVA o Banamex, ofrecen estas opciones. Es una forma de demostrar buen manejo y construir, o reparar, tu historial crediticio poco a poco.

Tarjetas de crédito de tiendas departamentales

Algunos grandes minoristas, como Liverpool o Coppel, pueden ofrecer tarjetas de crédito iniciales con límites bajos y criterios de aprobación más flexibles.

Estas tarjetas pueden ser una buena opción para empezar, incluso cuando las tarjetas bancarias parecen difíciles de obtener. Las tarjetas de las tiendas suelen tener tasas de interés más altas y su uso está limitado principalmente a las propias tiendas, pero aun así ayudan a construir historial crediticio.

Tarjetas de crédito online o fintech

Recientemente, fintechs mexicanas como Nubank y Klar han empezado a ofrecer tarjetas orientadas al mundo digital que a veces aceptan clientes con poca o ninguna historia crediticia.

Sus procesos son más automatizados y pueden basarse en datos alternativos, aunque la aprobación real varía según la persona.

Requisitos principales para tarjetas de crédito básicas en México

Incluso las tarjetas de crédito más accesibles en México requieren que entregues un conjunto básico de documentos y que cumplas con ciertos estándares mínimos.

A veces, reunir estos documentos puede ser un obstáculo en sí mismo, dependiendo de tu situación.

Identificación y comprobante de domicilio

Casi todas las solicitudes requieren una identificación oficial (como tu INE o pasaporte) y algo que confirme tu domicilio (recibo de servicios, estado de cuenta bancaria). Los requisitos exactos pueden variar según el proveedor.

Verificación de edad e ingresos

La mayoría de los bancos solicita que tengas al menos 18 o 21 años y que cuentes con un ingreso mensual mínimo. Sin embargo, en el caso de las tarjetas aseguradas, el requisito de ingresos puede ser menor, ya que tu depósito reduce el riesgo para el banco.

Comprobante de Depósito

Si solicitas una tarjeta de crédito asegurada, deberás demostrar que puedes cubrir el depósito; este monto será tu límite de crédito. Esto hace que el proceso sea más práctico para algunas personas, aunque puede ser menos conveniente si tienes fondos limitados.

Bancos y fintechs líderes con opciones de tarjetas para principiantes

Aunque algunas opciones dependen de tu ubicación o estatus de residencia, hay ciertos proveedores que suelen mencionarse constantemente cuando se habla de tarjetas de crédito accesibles en México. Esta no es una clasificación, sino más bien un vistazo a lo que puedes encontrar si exploras el mercado.

Tarjeta de Crédito Garantizada BBVA

BBVA es uno de los bancos más grandes de México, y su Tarjeta de Crédito Garantizada es reconocida por ser relativamente accesible. Esta tarjeta es una buena opción para construir historial crediticio, siempre y cuando realices tus pagos a tiempo.

Tarjeta de Crédito Klar

Klar es un referente digital entre los nuevos bancos mexicanos. Sus cuentas de crédito suelen no requerir historial crediticio previo. Sin embargo, la disponibilidad puede cambiar según la demanda o por cambios regulatorios.

Tarjeta Departamental Liverpool

Liverpool ofrece una tarjeta de crédito de inicio (“Tarjeta Liverpool Accesible”) que no siempre requiere historial crediticio tradicional. La aprobación depende de tu relación con la tienda y de presentar documentación básica.

Nubank México

Nubank ha llamado la atención por ofrecer a las personas una forma de acceder a tarjetas de crédito sin necesidad de un historial financiero extenso. La experiencia puede ser muy sencilla, aunque, como ocurre con todas las fintechs, a veces los criterios no son del todo claros.

Tarjeta de Crédito Coppel

Coppel, un comerciante ampliamente reconocido, ofrece tarjetas de la tienda que suelen ser accesibles para quienes están comenzando. El uso de esta tarjeta está principalmente limitado a las tiendas Coppel, pero sí ayuda a construir tu historial crediticio.

Ventajas y desventajas de las tarjetas de crédito básicas en México

La primera tarjeta de crédito que obtienes al recuperarte de un mal historial crediticio o al empezar suele tener ciertas limitaciones.

De hecho, a veces los aspectos negativos pueden resultar desalentadores. Sin embargo, con cuidado y paciencia, muchos encuentran que estos productos son un paso útil en la dirección correcta.

Ventajas

- Construcción de historial crediticio: Cada pago puntual te ayuda a acceder a mejores ofertas.

- Inclusión financiera: Incluso las tarjetas básicas permiten pagos digitales y algunas compras en línea.

- Herramientas de presupuesto: Muchas tarjetas para principiantes incluyen apps que ayudan a seguir tus gastos.

Desventajas

- Comisiones e intereses: Las tasas pueden ser más altas para clientes con mayor riesgo.

- Límites bajos: Las líneas de crédito suelen empezar con montos pequeños y aumentan lentamente.

- Aceptación restringida: Las tarjetas de tienda solo se pueden usar en comercios seleccionados.

Consejos para mejorar tus posibilidades de aprobación

Mejorar tus probabilidades de obtener una tarjeta de crédito—even si es una básica—suele implicar revisar cómo se ve tu situación financiera.

Algunos de estos pasos pueden parecer evidentes, pero no está de más mencionarlos, por si pueden ayudar a quien es nuevo en el proceso.

Consulta tu reporte de Buró de Crédito

Puedes solicitar un reporte anual gratuito al Buró de Crédito. A veces, estos reportes contienen errores y corregirlos podría abrirte más posibilidades de aprobación.

Usa primero productos asegurados

Las tarjetas aseguradas suelen ser menos selectivas. Si realizas pagos puntuales y mantienes un saldo bajo, puedes generar confianza con los bancos, lo que a veces resulta en ofertas para tarjetas no aseguradas más adelante.

Considera las tarjetas de nómina o vinculadas a tu banco

Si ya recibes tu salario en un banco importante, algunas instituciones pueden ofrecerte una tarjeta de crédito sencilla basándose en tu relación personal con ellos, incluso si tienes poco historial crediticio o es débil.

Evita solicitar varias tarjetas

Pedir demasiadas tarjetas en poco tiempo puede ser una señal de alerta para los prestamistas. Una sola negación no es el fin, pero varios intentos fallidos pueden disminuir aún más tus posibilidades de aprobación.

Costos, comisiones y letra pequeña a tener en cuenta

Algunos de los aspectos menos publicitados de las tarjetas de nivel inicial tienen que ver con los costos. Muchos usuarios nuevos, comprensiblemente, se enfocan en ser aprobados y pueden pasar por alto las cuotas anuales o cargos inesperados. Con el tiempo, estos pueden afectar tu presupuesto.

Cuotas Anuales

Varias tarjetas para principiantes incluyen cargos anuales, que pueden ser más altos que el promedio. En ocasiones, las promociones eliminan la cuota durante el primer año; leer los detalles te puede beneficiar a largo plazo.

Tasas de interés (CAT)

El “Costo Anual Total” (CAT) suele ser alto en estas tarjetas. Si pagas el saldo completo cada mes, puedes evitar estos intereses, pero si no lo haces, se acumulan rápidamente.

Cargos por pagos atrasados o comisiones por servicio

No pagar a tiempo genera cargos adicionales o incluso la cancelación del servicio. Algunas tarjetas, especialmente las aseguradas, también pueden retener tu depósito si te atrasas en los pagos.

¿Cómo usar tu primera tarjeta de crédito de manera responsable?

Para muchos, el objetivo principal es simple: sentar las bases para obtener mejores productos en el futuro. No siempre es fácil y hay una curva de aprendizaje. Sin embargo, algunos hábitos pueden ayudarte a mantener una buena salud financiera al comenzar a usar tu tarjeta.

Paga a Tiempo, Siempre

Utiliza tu tarjeta de crédito como una herramienta para emergencias o compras planificadas, en lugar de para gastos diarios, al menos mientras tu historial crediticio siga siendo frágil. Configura recordatorios o utiliza pagos automáticos siempre que sea posible.

Mantén los saldos bajos

El consejo general es utilizar solo un pequeño porcentaje de tu límite de crédito. Esto no solo reduce los intereses, sino que también puede mejorar poco a poco tu atractivo ante los prestamistas.

Lleva un control cuidadoso de tus gastos

La mayoría de los bancos y tarjetas fintech ofrecen aplicaciones gratuitas que te permiten consultar tus movimientos en tiempo real. Revisar los estados de cuenta con regularidad puede evitar que los problemas se acumulen.

Consideraciones legales, de privacidad y fiscales

Los productos de crédito en México están sujetos a regulaciones locales. Entender tus derechos puede parecer complicado, pero hay algunos aspectos que siempre resultan relevantes para quienes solicitan una tarjeta por primera vez.

Revisa los Términos del Contrato

Antes de activar tu tarjeta, asegúrate de leer y comprender todo el contrato. Todas las divulgaciones legales (“contrato de adhesión”) son requeridas por la CONDUSEF, el organismo de supervisión financiera de México.

Considera la privacidad de tus datos

Los bancos y las fintechs deben cumplir con las leyes de privacidad de México. Tus datos personales, como tu CURP y tu dirección, están protegidos por la ley, pero vale la pena revisar la política de privacidad.

Declaración de Impuestos

Si recibes depósitos o pagos importantes a través de tu tarjeta, el SAT (Servicio de Administración Tributaria de México) podría investigar el origen de tus ingresos. Esto generalmente solo aplica para freelancers o usuarios con movimientos elevados, pero es un aspecto que debes considerar.

Preguntas Frecuentes sobre Tarjetas de Crédito para Mal Historial en México

¿Los residentes extranjeros son elegibles?

La mayoría de las tarjetas requieren residencia en México. Algunas fintechs se han vuelto más flexibles recientemente, pero contar con una identificación oficial mexicana suele ser indispensable.

¿Cuánto tiempo se tarda en mejorar tu puntaje de crédito?

Con pagos constantes y un uso responsable, muchas personas notan mejoras en un periodo de 6 a 12 meses. Sin embargo, esto varía en cada caso y, lamentablemente, la paciencia es fundamental.

¿Qué sucede si me rechazan una y otra vez?

Si te encuentras con rechazos repetidos, centrarte en construir un historial positivo utilizando productos financieros pequeños que no impliquen crédito (como cuentas de ahorro o contratos de servicios) podría ayudarte de manera indirecta con el tiempo.

Conclusión

Obtener una tarjeta de crédito en México teniendo mal historial o sin historial es posible con el enfoque adecuado. Opciones básicas como las tarjetas garantizadas o las de tiendas pueden ayudarte a construir un buen historial financiero.

Aunque estas tarjetas suelen tener comisiones más altas o límites más bajos, el uso responsable mejora tus oportunidades futuras.

Mantener pagos puntuales y hábitos de gasto cuidadosos es esencial para avanzar. En general, la paciencia y la disciplina son clave para reconstruir o establecer un crédito sólido.