Decidir cómo financiar un auto en EE. UU. puede resultar abrumador debido a la gran cantidad de opciones disponibles. Para quienes buscan alternativas económicas para adquirir un vehículo, comprender estas opciones de financiamiento puede ser clave.

Tanto quienes compran su primer auto como quienes desean renovar su vehículo pueden descubrir que elegir la vía de financiamiento más adecuada marca una diferencia real en la asequibilidad a largo plazo y en la tranquilidad financiera.

Por qué es importante entender la financiación de autos

El mercado automotriz ha cambiado mucho en los últimos años. Los préstamos, los arrendamientos y las nuevas plataformas en línea han dado a los compradores más opciones que nunca para acceder a un vehículo. Pero, a veces, la jerga y los pequeños detalles pueden confundir incluso a los compradores más cuidadosos.

Tener la información correcta no solo puede ayudar a ahorrar dinero, sino también a evitar cargos inesperados o compromisos confusos. No siempre es evidente, ya sea en un anuncio en línea o en una oferta de una concesionaria, cómo se acumulan realmente los costos.

Principales tipos de financiación de autos en EE. UU.

Préstamos de auto tradicionales

Quizás la opción más común, los préstamos de auto están disponibles en bancos, cooperativas de crédito y prestamistas en línea. Por lo general, los compradores hacen un pago inicial y luego pagan en cuotas durante dos a siete años, según el acuerdo.

Algunas personas sienten que trabajar con su banco local es más transparente, mientras que otras prefieren las instituciones financieras de renombre o los prestamistas en línea por la facilidad de la aplicación y la posibilidad de comparar tasas.

Financiamiento en Concesionarios de Autos

Muchos concesionarios ofrecen financiamiento directamente en el lugar. En estos casos, el concesionario suele actuar como intermediario, conectando a los clientes con entidades financieras asociadas. A veces, incluso pueden ofrecer su propio financiamiento, especialmente para vehículos usados.

Aunque es una opción conveniente, los préstamos del concesionario pueden tener tasas de interés más altas o cargos adicionales, por lo que comparar opciones antes de firmar suele ser una decisión inteligente.

Contratos de Leasing

Algunos conductores prefieren arrendar un auto en vez de comprarlo. Los pagos de leasing suelen ser más bajos que los pagos de un préstamo, ya que básicamente pagas por usar el vehículo durante un periodo determinado—normalmente de dos a cuatro años—en lugar de adquirirlo.

Al finalizar el contrato, puedes devolver el auto, arrendar uno nuevo o, en algunos casos, comprar el vehículo si te has encariñado con él.

Financiamiento Compra Aquí, Paga Aquí (BHPH)

Los concesionarios BHPH suelen trabajar directamente con compradores que tienen dificultades para obtener préstamos tradicionales, especialmente aquellos que están reconstruyendo su crédito. Los pagos se realizan directamente en el concesionario, a menudo programados de forma semanal o quincenal.

Estos préstamos pueden ser costosos, a veces con tasas de interés más altas y una selección limitada de vehículos, pero para ciertos compradores pueden ser una opción para salir a la carretera más rápido.

Prestamistas Online y Fintech

Con el auge de las finanzas en línea, muchos clientes ahora recurren a plataformas fintech para obtener préstamos para automóviles.

Estos prestamistas digitales pueden ofrecer decisiones de preaprobación rápidas y permiten comparar tasas de interés fácilmente. Algunos incluso ayudan a encontrar paquetes de préstamos adaptados a tu perfil crediticio o presupuesto, lo que brinda una experiencia más personalizada para muchos compradores.

Cómo decidir qué opción de financiamiento de auto se adapta mejor a ti

Historial y puntaje de crédito

El puntaje de crédito de una persona suele influir en las opciones de financiamiento que recibe. Un puntaje alto generalmente se traduce en tasas de interés más bajas y mayor flexibilidad. Quienes están reconstruyendo su crédito pueden encontrar sus mejores opciones en lotes BHPH o en plataformas de préstamos en línea que consideran varios factores, no solo el historial crediticio.

Presupuesto y costos iniciales

Determinar un pago mensual que sea cómodo es fundamental. Los préstamos tradicionales suelen requerir un pago inicial, lo cual reduce el monto total del préstamo y los intereses generales a pagar. Los contratos de arrendamiento pueden exigir un pago inicial menor o incluso ninguno, pero suelen tener límites de kilometraje y políticas sobre el desgaste que pueden generar costos adicionales más adelante.

Preferencias de propiedad

Si alguien desea ser verdaderamente propietario y tener la libertad de modificar el vehículo o recorrer tantos kilómetros como quiera, puede que le convenga solicitar un préstamo. Quienes prefieren estrenar coche cada pocos años, y no les importa no ser los dueños absolutos, pueden considerar el leasing. La verdad es que no hay una única opción que funcione para todos.

Antigüedad y estado del vehículo

Algunos prestamistas no financian autos usados con muchos años, o solo lo hacen con tasas de interés más altas. Los concesionarios BHPH suelen enfocarse en vehículos de segunda mano. Si una persona busca un auto casi nuevo o certificado, podría encontrar beneficios adicionales o descuentos a través de prestamistas tradicionales o promociones en concesionarios.

Comisiones y términos comunes a tener en cuenta

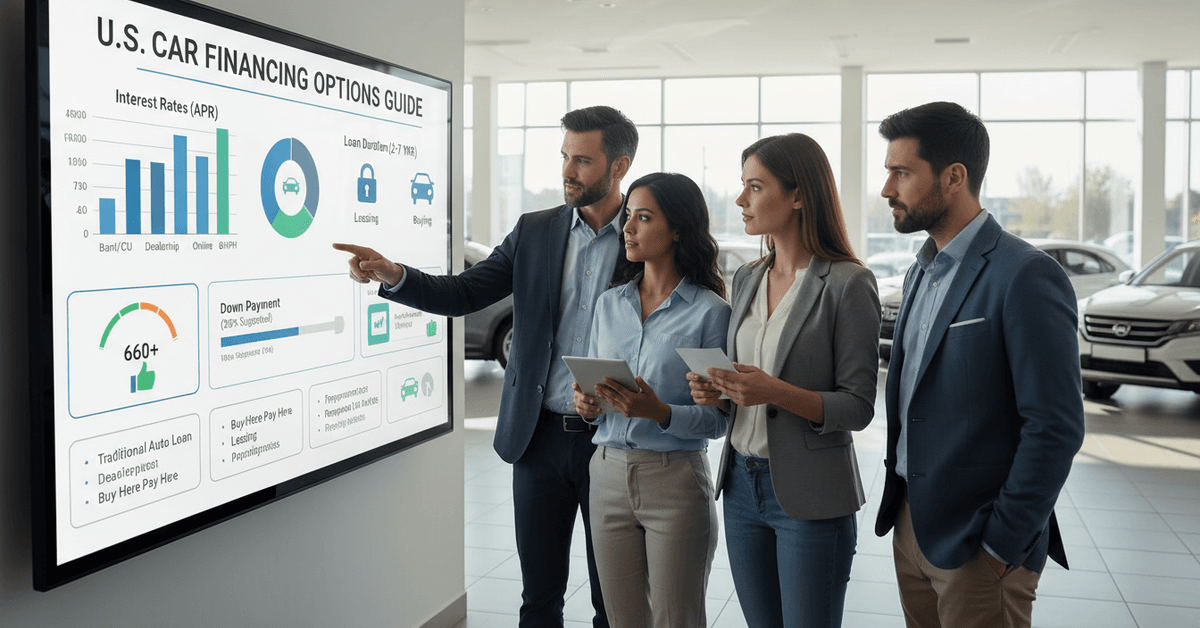

Tasas de interés (TAE)

La Tasa Anual Equivalente (TAE) representa el costo total de un préstamo, no solo el tipo de interés nominal. Leer la letra pequeña puede mostrar diferencias significativas entre un prestamista o plataforma y otra. A veces, la mejor opción no es la que ofrece la cuota mensual más baja, sino la que supone un menor costo total.

Duración del préstamo

Los plazos más largos disminuyen los pagos mensuales, pero aumentan el costo total de los intereses. Algo a considerar: un préstamo a siete años puede parecer manejable mes a mes, pero podrías terminar debiendo más de lo que vale el auto a medida que envejece. Un préstamo a cinco o incluso a tres años podría significar cuotas mensuales más altas, pero te ahorrará dinero a largo plazo.

Penalizaciones y tarifas por pago anticipado

A veces, los prestamistas aplican penalizaciones por liquidar el préstamo antes de tiempo o exigen ciertas tarifas administrativas al inicio. Estos pequeños detalles pueden acumularse, especialmente si planeas refinanciar más adelante o pagar el coche rápidamente.

Costos al Finalizar el Leasing

Los contratos de leasing pueden incluir cargos elevados si el auto se devuelve con exceso de kilometraje o desgaste. A veces también hay una tarifa de compra si el cliente desea quedarse con el vehículo al finalizar el contrato. Estos detalles no siempre son evidentes en el resumen del contrato, así que vale la pena revisarlos bien antes de elegir un leasing.

Ventajas y Desventajas de Cada Opción de Financiamiento de Autos

| Opción de Financiamiento | Ventajas | Desventajas |

|---|---|---|

| Préstamos Bancarios / Uniones de Crédito | Tasas más bajas, condiciones transparentes, ayuda a construir historial crediticio | Requiere buen historial crediticio, proceso de aprobación más largo |

| Financiamiento a través de Concesionarios | Conveniente, trámite rápido | Pueden aplicar tasas más altas o cargos adicionales |

| Leasing | Pagos mensuales más bajos, auto nuevo cada pocos años | No eres propietario, límite de kilometraje, cargos al finalizar |

| Concesionarios BHPH | Flexible para bajo crédito, pagos en el lugar | Tasas altas, selección limitada, poco aporte al historial crediticio |

| Prestamistas Online/Fintech | Aprobación rápida, fácil comparación de tasas | Difícil evaluar reputación, condiciones variables |

Preguntas frecuentes sobre financiamiento de autos en Estados Unidos

¿Cuánto debería dar de entrada para un coche?

Se suele recomendar un pago inicial del 20%, aunque no es obligatorio. Dar una entrada mayor puede reducir los pagos mensuales y los intereses, aunque para algunos ahorrar esta cantidad lleva tiempo.

¿Qué puntaje de crédito se necesita para financiar un auto?

La mayoría de los prestamistas prefiere puntajes superiores a 660 para ofrecer condiciones favorables, pero existen varias opciones—especialmente en línea y BHPH (compra aquí, paga aquí)—que pueden ayudar a personas con puntajes más bajos a obtener aprobación, aunque a veces con tasas más altas.

¿Se puede refinanciar un préstamo de auto más adelante?

El refinanciamiento es bastante común, especialmente si tu puntaje de crédito mejora después de la compra. Es posible que consigas tasas más bajas o mejores condiciones, lo que podría ayudarte a reducir los costos con el tiempo.

¿Existen programas especiales para compradores primerizos?

Algunos prestamistas y fabricantes ofrecen incentivos o programas especiales para quienes compran un auto por primera vez. Vale la pena preguntar por estas opciones al buscar financiamiento.

Consejos para encontrar las tasas más bajas en financiamiento de autos

- Compara ofertas de varios bancos, prestamistas y concesionarios

- Revisa tu historial crediticio con anticipación y corrige cualquier error

- Considera plazos de préstamo más cortos si puedes pagarlos; así ahorrarás en intereses totales

- Busca promociones de temporada o incentivos del fabricante

- Evita los extras que no necesitas, ya que pueden sumarse al préstamo y aumentar el costo final

Consideraciones legales y fiscales en la financiación de autos

Las leyes sobre la compra y financiación de vehículos pueden variar según el estado. En algunas regiones se aplican impuestos más altos o se requiere documentación adicional al momento de la compra.

Verificar siempre las normas específicas de cada estado sobre impuestos de venta, transferencias de título y tasas de registro puede ayudar a evitar sorpresas. En los contratos de leasing, normalmente los impuestos se aplican a los pagos mensuales en lugar de al valor total del vehículo, pero esto no es una regla universal.

Protecciones y derechos del consumidor

La Ley de Veracidad en los Préstamos (TILA) y otras leyes estadounidenses garantizan que los prestamistas deben detallar claramente las condiciones de tu préstamo, las tasas de interés y cualquier tarifa aplicable. Si algo no te resulta claro o justo, normalmente puedes buscar ayuda a través de las oficinas del fiscal general del estado o grupos de protección al consumidor.