Navegar por los préstamos de autos en México puede parecer abrumador, especialmente si eres nuevo en el financiamiento automotriz. Para muchos, entender los pagos mensuales, las tasas de interés y los costos totales resulta complicado.

Sin embargo, conocer estos detalles te ayuda a evitar sorpresas desagradables y aumenta tus posibilidades de conseguir una opción que se ajuste a tu presupuesto. Esta guía explica cómo funcionan los pagos de préstamos de autos en México, para quiénes son más adecuados y qué aspectos debes revisar antes de firmar.

Ya sea que compres tu primer auto, estés reemplazando el que ya tienes o simplemente quieras explorar tus opciones, aquí encontrarás información útil para ti.

¿Por qué los créditos automotrices son una opción de financiamiento popular en México?

Tener un auto brinda una flexibilidad muy necesaria, especialmente en zonas donde el transporte público es limitado.

Sin embargo, el precio de los autos puede ser elevado para la mayoría de los hogares en México. Ahí es donde entran los créditos automotrices, que permiten manejar ahora y pagar después en cómodas mensualidades.

Precios en aumento de autos y accesibilidad

El precio de los vehículos nuevos en México ha subido de forma constante, superando el crecimiento de los ingresos promedio. Muchas familias consideran que financiar el pago a plazos hace que la compra de un auto sea más viable, especialmente ahora que las tasas de ahorro son variables.

Opciones de pago flexibles

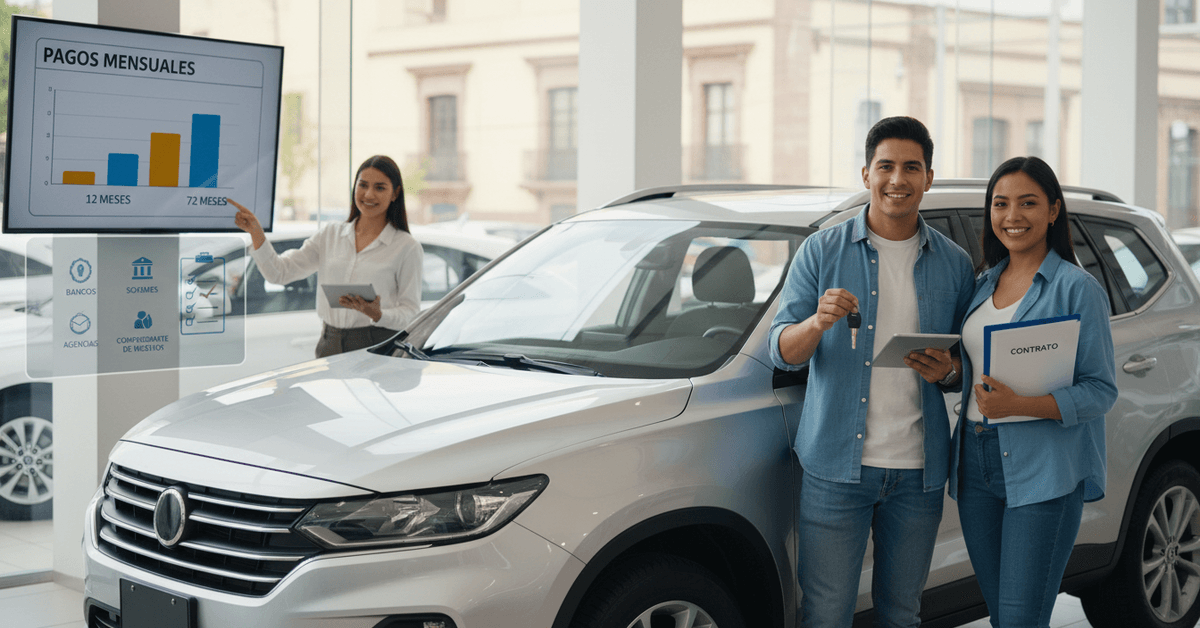

Muchos prestamistas ofrecen diversos plazos para los préstamos, normalmente entre 12 y 72 meses.

Este rango permite que los solicitantes ajusten sus pagos mensuales del préstamo de auto según su situación financiera personal.

Por supuesto, los plazos más largos suelen significar pagos mensuales más bajos, pero un mayor pago de intereses en total.

Tarifas promocionales y programas para concesionarios

En ocasiones, los concesionarios ofrecen promociones por tiempo limitado con tasas de interés reducidas o pagos iniciales bajos.

Aunque estas ofertas pueden ser útiles, generalmente solo aplican a ciertos modelos o exigen un buen historial crediticio.

Cómo se calculan los pagos mensuales de un crédito automotriz en México

¿Tienes curiosidad sobre cómo se determinan tus mensualidades de un crédito automotriz? Varios factores influyen en el monto mensual. Incluso un pequeño cambio en la tasa de interés o el enganche puede afectar tu presupuesto.

Principales factores que afectan los pagos

- Monto del préstamo: Es la cantidad total solicitada, generalmente el precio del auto menos el pago inicial.

- Tasa de interés: Se expresa anualmente. Las tasas pueden variar desde el 8% hasta más del 20%, según el mercado y el perfil crediticio.

- Plazo del préstamo: Es la duración del acuerdo, normalmente indicada en meses.

- Cargos adicionales: Se pueden incluir conceptos como gastos de gestión o seguros obligatorios.

Cálculo de un Pago Mensual de Ejemplo

Supongamos que solicitas un crédito automotriz de 200,000 MXN a cinco años (60 meses), con una tasa de interés fija anual del 12%.

El pago mensual de capital e intereses sería de aproximadamente 4,448 MXN, sin contar seguro ni extras. Los resultados reales pueden variar.

Importancia del pago inicial

Un pago inicial más grande se traduce en un préstamo más pequeño, por lo que terminarás pagando menos intereses con el tiempo. Algunos prestamistas solo requieren un 10%, pero normalmente se recomienda aportar al menos un 20%.

Tipos de préstamos para autos disponibles en México

No sólo los bancos ofrecen financiamiento para autos. Existen varias opciones, cada una con sus ventajas y desventajas, por lo que vale la pena comparar algunas antes de decidirte.

Préstamos de auto bancarios

Bancos como BBVA, Santander, Banorte y Scotiabank ofrecen préstamos para autos con condiciones estructuradas, usualmente con tasas fijas y pagos predecibles. Es posible que necesites buen historial crediticio e ingresos estables para calificar.

Financiamiento a través de concesionarios

Los concesionarios de autos trabajan con socios financieros y, a veces, ofrecen tasas competitivas o promociones especiales. Estas ofertas pueden incluir servicios adicionales o requerir que contrates el seguro a través de ellos.

Cajas de ahorro y Sofomes

Este segmento en crecimiento incluye instituciones financieras no bancarias (SOFOMES). Suelen tener requisitos más flexibles, pero a menudo ofrecen tasas de interés más altas.

Préstamos personales para la compra de autos

En lugar de un préstamo automotriz tradicional, algunos compradores optan por un préstamo personal. Es más fácil de conseguir, pero suele tener plazos más cortos o tasas de interés (APR) más altas.

Pasos clave para obtener un crédito automotriz en México

No todos logran la aprobación con las mejores tasas. Existe un proceso, y algunos consejos pueden ayudarte a prepararte y tomar mejores decisiones.

Consulta tu puntaje de crédito

Los prestamistas en México usan el Buró de Crédito para evaluar las solicitudes. Un puntaje más alto generalmente se traduce en mejores ofertas o una aprobación más rápida.

Reúne Todos los Documentos Requeridos

- Identificación oficial (INE o pasaporte)

- Comprobante de domicilio (recibo reciente de servicios)

- Comprobantes de ingresos (recibos de nómina, declaraciones de impuestos o estados de cuenta bancarios)

- RFC (Registro Federal de Contribuyentes) para algunos prestamistas

Compara varias ofertas

No suele ser recomendable aceptar la primera cotización. Pequeñas diferencias en intereses o comisiones pueden representar un gran impacto con el paso de los años; solicitar la preaprobación de varias fuentes te ayudará a entender el costo real.

Revisa la letra pequeña

Los prestamistas pueden incluir cláusulas sobre penalizaciones por pago anticipado, venta cruzada de seguros o paquetes de mantenimiento obligatorios. Definitivamente, no todo se menciona en las ofertas iniciales.

Consejos para reducir tus pagos mensuales

Pagar menos cada mes implica equilibrar los costos iniciales, el pago total y las limitaciones de tu propio presupuesto. Aquí tienes algunas opciones para disminuir la cuota de tu préstamo de auto.

Aumenta el pago inicial

Parece obvio, pero pagar el 25% de entrada en vez del 10% puede ahorrarte miles en el total del préstamo. Aunque al principio parezca difícil, esforzarte por ahorrar más puede beneficiarte a largo plazo.

Negocia tanto el precio como las condiciones

Muchos solo se fijan en el pago mensual, pero preguntar por descuentos, cargos adicionales o mejores tasas puede ayudarte a ahorrar. Los concesionarios a veces tienen más margen para negociar que los bancos.

Opta por plazos de préstamo más largos—con precaución

Elegir 60 o 72 meses reduce drásticamente el gasto mensual, pero también aumenta el total de intereses pagados. No siempre es lo ideal si planeas vender el auto en unos pocos años.

Considera autos usados certificados

Los autos certificados de segunda mano suelen costar menos, lo que te permite adquirir un vehículo confiable sin exceder tu presupuesto. Además, algunos prestamistas ofrecen condiciones de financiamiento similares para vehículos usados aprobados.

Costos ocultos a tener en cuenta

Los pagos mensuales pueden no ser el único gasto recurrente. Algunos aspectos suelen sorprender a los conductores si no se discuten con anticipación.

Seguro de Auto Obligatorio

El seguro de cobertura amplia casi siempre es obligatorio para los vehículos financiados. Algunos prestamistas exigen que contrates la póliza de su compañía asociada, lo que puede sumar miles de pesos al año.

Comisiones por Otorgamiento de Préstamos

Los bancos y las SOFOMES a veces cobran comisiones de apertura por adelantado, que van del 1 al 3% del monto del préstamo. Este gasto a menudo no está incluido en la cotización inicial del pago mensual.

Penalizaciones por Pago Tardío

Omitir o retrasar un pago casi siempre genera tanto una multa por retraso como un aumento en los intereses. Estos cargos pueden acumularse rápidamente si no se gestionan con cuidado.

Consideraciones legales y fiscales para créditos automotrices en México

Ser propietario de un auto implica más que los pagos mensuales. Las obligaciones legales y los impuestos pueden influir en el costo total y en la documentación requerida.

Propiedad y Registro

El prestamista suele conservar el título del automóvil como garantía hasta que el préstamo esté completamente pagado. Deberás completar el registro del vehículo y, en algunos casos, realizar verificaciones anuales o pruebas de emisiones.

Impuesto al Valor Agregado (IVA)

El IVA se aplica a la mayoría de los autos nuevos. Si eres autónomo o compras el vehículo para uso empresarial, en algunos casos puedes deducir una parte como gasto—lo mejor es consultarlo con un asesor fiscal.

¿Qué ocurre en caso de incumplimiento?

Si se dejan de realizar los pagos, el prestamista puede recuperar el coche. No siempre sucede de inmediato: existen procesos y se intenta negociar, pero el riesgo sigue siendo real. Omitir varios meses de pago puede significar perder tanto el vehículo como el dinero invertido.

Preguntas que debes hacer antes de firmar un contrato de préstamo para auto

- ¿Cuál es la tasa de interés exacta (fija o variable)?

- ¿Existen penalizaciones por pago anticipado o pagos adicionales?

- ¿El seguro está incluido, es opcional, o puedo aportar mi propio seguro?

- ¿La cuota mensual incluye impuestos y todos los cargos, o hay adicionales?

- ¿Puedo transferir el préstamo si decido vender el auto antes de liquidarlo?

Principales proveedores de préstamos para autos y sus diferencias clave

No existe un solo prestamista “ideal” en México. Cada opción se adapta a un perfil de cliente ligeramente distinto.

Bancos

- BBVA

- Santander

- Scotiabank

- Banorte

Son conocidos por ofrecer tasas relativamente bajas y condiciones estables, especialmente para empleados asalariados con buen historial crediticio.

Bancos de las concesionarias

- Nissan Credi

- Volkswagen Financial Services

- Ford Credit

Suelen ofrecer promociones más flexibles o planes a “cero por ciento” si tu perfil lo permite.

Sofomes no bancarias y uniones de crédito

Pueden aceptar una gama más amplia de solicitantes, incluso aquellos con un historial crediticio más corto, aunque a cambio de tasas más altas. Son una buena opción para quienes tienen dificultades con las restricciones de los bancos.

Dónde obtener más información

- La CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros) ofrece guías actualizadas sobre todo tipo de créditos.

- Banco de México publica las tasas de interés promedio actuales y estadísticas de crédito.

- Consulta las páginas de instituciones y concesionarios para conocer los requisitos y utilizar sus simuladores.